Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

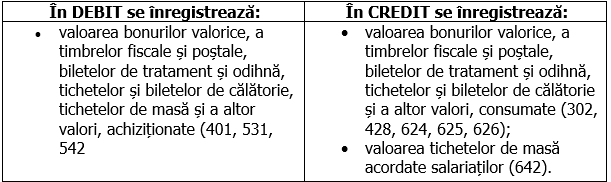

Cu ajutorul contului 532 Alte valori se ține evidența bonurilor valorice, timbrelor fiscale și poștale, biletelor de tratament și odihnă, tichetelor și biletelor de călătorie, tichetelor de masă, a altor valori, precum și a mișcării acestora.

contului 532 “Alte valori” se dezvoltă pe următoarele conturi analitice:

- 5321 „Timbre fiscale şi poştale” (A)

- 5322 „Bilete de tratament şi odihnă” (A)

- 5323 „Tichete şi bilete de călătorie” (A)

- 5328 „Alte valori” (A).

După funcţia contabilă sunt conturi de activ, care țin evidenţa altor valori de trezorerie, precum: timbre fiscale, timbre poştale, bonuri valorice de combustibil, bilete de călătorie, tichete de masă , vouchere de vacanță.

SOLDUL debitor al contului reprezintă alte valori de trezorerie existente.

Monografii privind operatiunile cu alte valori de trezorerie

Exemplu 1:

O entitate achiziționează bonuri de combustibil în valoare de 1.300 lei, achitate în numerar. Bonurile vor fi utilizate pentru cumpărare de combustibil, care ulterior se va da în consum.

- Achizitionarea bonurilor de combustibil

| 5328 | Alte valori | = | 5311 | Casa | 1300 |

- Se vor utiliza bonurile pentru cumparare de combustibil:

| 3022 | Combustibil | = | 5328 | Alte valori | 1300 |

- Se va da in consum combustibilul

| 6022 | Cheltuieli privind combustibilul | = | 3022 | Combustibil | 1300 |

Exemplul 2:

O entitate achiziţionează 7 vouchere de vacanță, pentru a oferi cadouri angajaților săi în valoare de 700 lei bucata, comision 1%.

- Achiziţionarea voucherelor de vacanta:

| % | = | 401 Furnizori | 4,958 | |

| 5328 | Alte valori | 4,900 | ||

| 628 | Alte cheltuieli cu serviciile executate de terti | 49 | ||

| 4426 | Tva deductibila | 9.31 |

| Plata voucherelor de vacanta: 401 Furnizori = 5121 Conturi la banci 4,958 |

| Utilizarea biletelor si retinerea impozitului pe venit: 6422 Cheltuieli cu tichetele acordate salariatilor = 5328 Alte valori 4,900 |

| 421 Personal salarii datorate = 444 Impozit pe venit 490 |